Circuiti monetari alternativi e politiche innovative di welfare locale – di Andrea Fumagalli

Sono passati più di 6 mesi dalla tornata elettorale che ha riguardato alcune città metropolitane dell’Italia, da Torino, a Milano, Bologna e Roma. Un silenzio assordante ha accomunato la compagna elettorale in questi municipi: l’assenza di proposte sul welfare locale. Si tratta di uno dei temi di più scottante attualità alla luce della situazione di crisi economico-sociale-sanitaria ma che sembra scomparso dall’agenda politica.

Sicuramente, uno dei principali ostacoli allo sviluppo e al miglioramento delle politiche sociali locali e alla discussione sulla loro trasformazione in politiche innovative è stata l’introduzione delle politiche di austerità che, negli ultimi 10 anni, hanno portato a forti vincoli di spesa sui bilanci locali.

Negli ultimi due anni, l’emergenza sanitaria Covid-19 ha permesso una moratoria sui vincoli del patto di stabilità che poneva rigidi limiti all’aumento della spesa pubblica. Questi limiti hanno avuto un effetto a cascata dal livello nazionale a quello locale. Non è un caso che i maggiori tagli alla spesa siano poi ricaduti sui bilanci degli enti locali. Una situazione che nelle grandi città ha avuto effetti ancora più significativi, creando grossi problemi di indebitamento. Tuttavia, nonostante questo alleggerimento, nel PNRR presentato all’Europa, ancora una vota, la voce “welfare locale” è quasi del tutto assente.

- La dematerializzazione della moneta

L’abbandono delle politiche di austerità per far fronte all’emergenza Covid-19 e il conseguente allentamento dei vincoli di bilancio non hanno ancora permesso un ritorno alla situazione di bilancio pre-crisi 2007-2008. La questione del finanziamento è quindi una questione chiave. Viviamo in un periodo in cui il monopolio dell’emissione di moneta da parte delle Banche Centrali tende a rompersi e in cui il tema delle valute alternative/complementari è oggi particolarmente attuale, perché siamo di fronte a due novità fondamentali.

La prima ha a che fare con la fine del sistema di Bretton Woods, cioè con la totale smaterializzazione del denaro. Il denaro ha perso, anche figurativamente, ogni legame con un bene fisico di riferimento, come stabilito nel 1943 dal sistema di Bretton Woods che fissava il rapporto dollaro/oro ad un valore costante di 35 per oncia d’oro. La moneta, come profetizzato da Marx, è diventata pura “moneta segno”. Ciò significa che l’emissione di denaro diventa formalmente “libera”, nel senso che non deve più essere soggetta a una convenzione istituzionale (quindi autoritaria) che ne fissa l’unità di misura (a differenza del metro, o del litro). Quando il denaro è svincolato da un “principio di autorità statale”, diventa ancora più importante definire le sue finalità d’uso.

La seconda novità sta nell’evoluzione tecnologica, che abbiamo visto all’opera per esempio nel caso di Bitcoin. Oggi è possibile creare denaro “sicuro” dal nulla, ex nihilo, in modo autonomo, senza dover passare dalle Banche Centrali.

Si tratta di un cambiamento epocale, rivoluzionario. La moneta, in quanto pura moneta segno, e quindi totalmente “dematerializzata”, sfugge al controllo autoritario che finora ne ha determinato l’emissione e il potere. Tuttavia, questo non significa che la moneta non eserciti più un ruolo di potere sociale e discriminatorio. Negli ultimi anni, il processo di finanziarizzazione e il dominio dei mercati finanziari hanno avuto e tuttora hanno proprio il compito di ridefinire il potere gerarchico della moneta e di indebolire il ruolo delle banche centrali per permettere a un’oligarchia finanziaria privata e ristretta di definire liberamente le convenzioni speculative dominanti, e quindi di comandare e controllare il processo di creazione della moneta stessa.

Quindi, se pensiamo a una moneta veramente alternativa, essa deve essere in grado di sfidare il potere finanziario al suo stesso livello. L’esperienza del Bitcoin, nel momento in cui è stata sussunta in un meccanismo speculativo, ci mostra che una moneta, anche se creata con le migliori intenzioni, se svolge solo funzioni di pagamento e viene utilizzata come riserva di valore non è adeguata allo scopo.

Una delle conseguenze legate alla totale dematerializzazione della moneta è che le Banche Centrali, pur mantenendo formalmente il monopolio dell’emissione di moneta legale, hanno perso sempre più la capacità di controllare la creazione di liquidità, al punto da dover “inseguire” le dinamiche delle convenzioni finanziarie che si sono succedute negli ultimi 25 anni, dall’Internet Economy degli anni ’90 al boom dell’economia cinese e immobiliare della prima decade del nuovo millennio.

Inoltre, l’organizzazione del lavoro si è strutturalmente modificata e l’esito della valorizzazione non si misura solo con il profitto ma, pur se in modo ambiguo e ancora da studiare, con la variazione dei valori finanziari. Di fatto, la finanza è il luogo dove confluisce la ricchezza derivante dall’espropriazione dei beni comuni, oggi è alla base dei processi di accumulazione. Se nell’economia fordista-taylorista la base dell’accumulazione e dello sfruttamento erano e sono i rapporti di lavoro in fabbrica, oggi la base della valorizzazione e dello sfruttamento è la cooperazione e la riproduzione sociale che determina e caratterizza un territorio.

Il territorio gioca così un ruolo significativo, perché è il luogo più avanzato per sperimentare una nuova governance politica, sociale ed economica.

È, infatti, nel territorio che si riuniscono gli utenti delle piattaforme digitali. Stiamo assistendo a un processo in cui la rendita finanziaria e immobiliare tende sempre più a sussumere il reddito d’impresa (profitto) e, in parte, il reddito da lavoro (salario), testimoniando che l’attività produttiva sfrutta sempre più la cooperazione sociale delle vite messe al lavoro nelle città non solo durante ma anche e soprattutto dopo il processo produttivo. Il paradosso (solo apparente) è che mentre si svaluta il lavoro retribuito o quello considerato produttivo – in particolare il lavoro ad alto contenuto relazionale e cognitivo (quello che una volta si chiamava lavoro intellettuale) – aumenta il tempo di vita che viene messo al lavoro e a valore, generando così un meccanismo di sfruttamento e appropriazione. L’attività di opus, otium e tempo libero diventa gratuitamente produttiva, spingendo verso il basso i salari, soprattutto dove c’è un dispositivo disciplinare e repressivo (condizione migrante) e/o dove ci sono condizioni di ricatto, incertezza, indebitamento, controllo sociale e paura (condizione precaria).

Esiste quindi un legame perverso tra grande finanza e precarietà. Per questo è possibile parlare di economia finanziaria di produzione[1]. Da un lato, l’attività speculativa si basa sull’espropriazione del lavoro vivo contemporaneo ed è dal suo “sangue” che traggono linfa le plusvalenze odierne. Dall’altro, è una misura imperfetta e spesso fallace (come la crisi ci ha mostrato) della produttività della cooperazione e della riproduzione “sociale”. Una cooperazione sociale che, finché rimane quasi esclusivamente all’interno di processi di precarietà, non è in grado di sfruttare al meglio quelle economie di apprendimento e di rete che oggi sono alla base della valorizzazione capitalistica.

Questa valorizzazione, creando plusvalenze, genera liquidità, alimentando così un moltiplicatore finanziario che tende a sostituire il moltiplicatore keynesiano basato sul deficit spending. Al riguardo, tuttavia, occorre mettere in luce che tra questi due moltiplicatori vi è una differenza sostanziale: il moltiplicatore finanziario genera polarizzazione e distorsione nella distribuzione del reddito, mentre quello di matrice keynesiana mirava a promuovere una più equa distribuzione del reddito, funzionale allo sviluppo di un consumo di massa. Il processo distributivo generato dal processo di finanziarizzazione (economia finanziaria della produzione) mette in moto un processo irreversibile di polarizzazione del reddito, con un evidente effetto di discriminazione nell’accesso ai servizi sociali di base (sanità, abitazione, istruzione, trasporti).

- Il declinante ruolo delle Banche Centrali

I circuiti monetari con valuta tradizionale sono strutturalmente interni e dipendenti dalle gerarchie finanziarie imposte dalle convenzioni speculative dominanti. Le Banche Centrali ne sono diventate meccanismo di trasmissione.

Fino alla crisi del fordismo, infatti, l’istituzione della Banca Centrale aveva il compito di esercitare un controllo diretto e preciso sulla quantità di moneta (M1) emessa dalle zecche nazionali (fiat money). Ma oltre il 90% della massa monetaria è ora fornito da banche private e investitori finanziari, sotto forma di prestiti o attività speculative, sulla cui quota la Banca centrale ha solo un controllo molto indiretto e limitato. Ciò significa che, nonostante la Banca centrale possa unilateralmente e autonomamente fissare i tassi di interesse e di imporre riserve obbligatorie alle banche, la quantità di denaro in circolazione è meno controllabile dalla stessa Banca Centrale. In un sistema capitalistico che si basa su una economia finanziaria di produzione, la quantità di moneta è endogeneamente determinata dal livello di attività economica e dall’evoluzione delle convenzioni finanziarie[2] (in termini keynesiani) che governano il mercato finanziario internazionale. La Banca centrale può solo cercare di aumentare o diminuire l’offerta di moneta in circolazione (comunque una quota minima sul totale), ma niente di più, inseguendo e assecondando le dinamiche degli stessi indici finanziari. Questa possibilità viene ora ulteriormente ridotta dal nuovo ruolo svolto dai mercati finanziari nel processo di finanziamento dell’attività di investimento, tramite le plusvalenze e la creazione di titoli altamente liquidi (definiti near money, quasi moneta).

Ne consegue paradossalmente che i poteri discrezionali delle Banche centrali sono tanto più ridotti quanto più esse stesse sono diventati istituzioni politicamente autonome. Come conseguenza, i poteri di controllo e vigilanza della Banca centrale sul settore bancario e, attraverso la variazione dei tassi di interesse, sull’intero sistema economico sono sempre più funzionali alle dinamiche in atto nei mercati finanziari e sempre più dipendenti dalle oligarchie che li dominano.

Ciò significa che, nel capitalismo bio-cognitivo e delle piattaforme, la moneta e la determinazione del suo valore non sono più sotto il controllo della Banca centrale. Nel momento stesso in cui la moneta è puro segno sfugge a qualsiasi controllo pubblico. La moneta perde così lo status di “bene di controllo pubblico”. Il suo valore è determinato di volta in volta dall’operare delle attività speculative sui mercati finanziari. Le sue funzioni di mezzi di pagamento e unità di conto (misura del valore), così come di riserva di valore e dei mezzi di finanziamento della accumulazione/sviluppo, diventano fuori controllo. Nel momento in cui la sua quantità e la modalità di circolazione sono determinati dalle convenzioni che dominano mercati finanziari sempre più concentrati, la moneta diviene ostaggio delle aspettative che l’oligarchia (o meglio, la dittatura dell’oligarchia[3]) dei mercati finanziari è in grado di esercitare .

- Quale ruolo per una moneta altra?

Uso il termine moneta altra per indicare uno strumento monetario di produzione e scambio che ha modalità di emissione e forma diversi dalla moneta tradizionale, sottoposta al monopolio di emissione della Banca Centrale. Tale moneta può essere complementare o alternativa. Parliamo di moneta complementare quando tale moneta svolge prevalentemente la sola funzione di mezzo di scambio e unità di conto e, in alcuni casi, di riserva di valore, a prescindere dalla sua forma (digitale o cartacea). In questo contesto, tale moneta è complementare alla moneta tradizionale e non mette in discussione le stesse modalità di produzione e scambio, che stanno alla base dell’attuale valorizzazione capitalistica. Non basta infatti essere moneta complementare per essere anche moneta alternativa. La stragrande maggioranza delle monete altre (come, per fare il caso dell’Italia, il Sardex, o come nel caso delle criptomonete – Bitcoin, Ethereum), contravvenendo in alcuni casi anche agli auspici iniziali, non sono infatti alternative, ovvero non sono funzionali alla creazione di un modello economico non capitalistico, finalizzato alla creazione di valore d’uso e non di solo valore di scambio.

La moneta creata ex nihilo è garantita dallo Stato, che detiene il monopolio dell’emissione e impone che tale valuta debba essere accettata (se non falsa) come mezzo di pagamento da tutti i residenti dello stesso Stato. Ciò implica che il vero “proprietario” del denaro è lo Stato e non gli individui. Cosa succede, invece, con la moneta digitale?

Ogni moneta circola in base alla fiducia che vi viene riposta. Il monopolio statale di emissione impone tale fiducia anche in presenza di decisioni di politica monetaria che possono essere nocive al benessere della collettività (ad esempio, in presenza di svalutazione, come sta avvenendo in questi mesi nella Turchia di Erdogan). La moneta digitale, in quanto formalmente autonoma, trova, invece, la sua legittimazione nell’esistenza di una tecnologia algoritmica ritenuta imparziale, peer to peer, e quindi neutrale. Tale fede nell’imparzialità della tecnologia della blockchain può così sostituire l’imposizione autoritaria dello stato.

Qui sorge il primo nodo critico: una moneta digitale (o criptomoneta) può essere neutrale? Ovviamente no, dato che la tecnologia non è mai neutrale.

Il secondo nodo critico riguarda la struttura proprietaria? Chi ha la proprietà della moneta digitale? È l’élite tecnologica che possiede il codice dell’algoritmo di mining? O è la comunità che organizza la moneta digitale secondo un certo grado di fiducia, garantito appunto dalla neutralità della tecnologia? In questo caso è possibile parlare di proprietà comune, che va oltre la dicotomia “pubblico/privato?[4]

La moneta digitale non esiste in termini reali, è solo una stringa, è un linguaggio artificiale. E il linguaggio (come la conoscenza), anche se codificato, appartiene agli individui. Non può essere espropriato. Ma la libertà linguistica esiste solo da un punto di vista formale. Il linguaggio performativo[5], infatti, è composto da “parole o numeri” e da una “grammatica”. La grammatica è la codificazione e la standardizzazione delle parole e dei numeri. C’è una dialettica interna tra loro, che crea diversi livelli di accesso. In altre parole, la cripto-moneta è il risultato di una divisione cognitiva del lavoro. L’élite tecno-finanziaria deriva da questa divisione cognitiva, che implica potere e struttura gerarchica. Sta a noi prendere coscienza di questa asimmetria.

Abbiamo già sottolineato, che la principale ragione delle monete complementari (e tra queste anche le cripto-monete) deriva dal rendere disponibile una maggiore liquidità monetaria, a favore di attività di acquisto anonime e libere, soprattutto dove esistono vincoli proibizionisti in alcuni scambi. Da questo punto di vista, la cripto-moneta rompe il vincolo di scarsità che l’offerta monetaria istituzionale spesso genera per giustificare livelli positivi di tassi di interesse e/o l’imposizione di una politica monetaria restrittiva.

Citando Keynes:

“Il proprietario di capitale può ottenere l’interesse perché il capitale è scarso, così come il proprietario della terra può ottenere una rendita perché la terra è scarsa. Ma mentre ci possono essere ragioni intrinseche per la scarsità di terra, non ci sono ragioni intrinseche per la scarsità di capitale”[6].

Liberalizzando quindi la creazione di moneta si riduce il suo potere di discriminazione sociale, tra chi vi può accedere e chi no. Ciascuno di noi può teoricamente creare moneta e quindi possedere uno strumento di potenziale auto-determinazione. Il sogno libertarian (anarco-capitalista), tipico di parte della cultura anti-sistemica Usa, può così realizzarsi[7].

Le cripto-monete svolgono dunque prevalentemente il ruolo di mezzo di pagamento e unità di valore o al limite strumento di liquidità, soprattutto quando per scelte di politica economica siamo in presenza di una carenza di liquidità. E’ questo, ad esempio, il caso attuale in Europa e in Italia dove le politiche di austerity, deprimendo la domanda nazionale e i consumi rendono sempre più incerta il processo di realizzazione monetaria sui mercati di sbocco finali per il settore delle imprese[8]. Tale situazione fa sì che laddove l’organizzazione produttiva – come oramai è prevalente – avviene per filiere nazionali o internazionali, si possano verificare colli di bottiglia nella circolazione monetaria, soprattutto nei rapporti con i fornitori con ritardi nei pagamenti e carenze di liquidità. È in un contesto del genere che possono proliferare e avere successo quelle monete complementari che, svolgendo la funzione business to business, forniscono quella liquidità oggi carente. Il caso più noto, almeno in Italia, è rappresentato dal Sardex, moneta che fornisce la liquidità all’interno del ciclo di produzione tra le imprese che vi partecipano, allievandone i problemi.

Qualsiasi moneta complementare ha bisogno di essere collegata ai valori delle altre valute tradizionali. Per il denaro locale o complementare, che opera in un territorio specifico, il tasso di cambio è solitamente fisso. Ma per la cripto-moneta, che per definizione non ha confini, in quanto pura moneta-segno, il tasso di cambio è flessibile, poiché dipende dal livello degli scambi sui mercati finanziari internazionali. Ne consegue che il valore della cripto-moneta è soggetto a volatilità, a seconda della dinamica dei flussi finanziari e speculativi. Diventa asset speculativo.

Quello che è successo al bitcoin negli ultimi anni è paradigmatico. Oggi il bitcoin è utilizzato principalmente come strumento di accumulazione e speculazione. La convertibilità con le valute tradizionali (yuan e dollaro) e una produzione algoritmicamente limitata nella quantità e nel tempo riproducono in qualche modo il ruolo dell’oro come valuta di riserva.

In questo modo, la cripto-moneta finisce per svolgere il ruolo di riserva di valore. E il risultato, a differenza del suo sforzo iniziale, è quello di essere parte del sistema finanziario tradizionale. Non c’è emancipazione, ma sussunzione. Non c’è alternativa, ma compatibilità.

- È possibile una moneta digitale “alternativa”? La moneta del comune

La risposta può essere semplice. Una monera digitale per essere effettivamente alternativa deve unire l’innovatività dell’immaterialità con una funzionalità tesa al superamento dello sfruttamento capitalistico e al riconoscimento pieno della cooperazione e della riproduzione sociale[9], oggi sempre più oggetto di espropriazione e mercificazione da parte del capitalismo bio-cognitivo delle piattaforme.

Deve cioè essere “una moneta del comune” (commoncoin) (che non ha niente a che vedere con i beni comuni). Di che cosa stiamo parlando? La discussione su questo tema è abbastanza differenziata, dato che non esiste una risposta unica. Il pensiero neo-operaista (ad esempio, Carlo Vercellone[10], Christian Marazzi[11]) sulla base dell’ipotesi del bio-capitalismo cognitivo concorda la moneta del comune dovrebbe possedere quattro requisiti:

- Essere non accumulabile e non diventare oggetto di speculazione. In conseguenza essa deve perdere una parte del suo valore nel corso del tempo. Si tratta quindi di una moneta che fonde o “monnaie fondante”.

- Attenuare la dipendenza dei lavoratori dal vincolo economico alla vendita della loro forza lavoro e quindi al rapporto salariale, riducendo la precarietà.

- Permettere, su queste basi, di liberare tempo e risorse per sviluppare forme di cooperazione alternative fondate sulla messa in comune dei saperi, dei risultati della produzione e, comunque, su reti di scambio che escludono la logica del profitto. La partecipazione alla rete in cui circola la moneta del comune implica l’adesione a questi principi, che si tratti d’individui, d’imprese o di soggetti istituzionali come in parte il caso di certi modelli di monete alternative sperimentate su basi locali.

- Essere “non proprietà”

Questi quattro parametri implicano che il modo in cui la moneta del comune entra nel processo economico non è attraverso lo scambio o la sua detenzione (come mezzo di pagamento o riserva di valore), ma attraverso il finanziamento di un’attività di produzione (sia essa materiale o immateriale).

Più specificamente, la moneta del comune può rappresentare un’alternativa ad un’economia monetaria e finanziaria di produzione, se utilizzata in primo luogo come strumento di remunerazione monetaria della forza lavoro, inizialmente, ad esempio, come integrazione suppletiva al salario erogato in moneta tradizionale.

Una moneta digitale del comune dovrebbe sostituire la moneta finanza. Ciò significa che questa moneta digitale dovrebbe ricreare un circuito economico diverso, in cui la produzione materiale e immateriale non sia più finanziata dal mercato finanziario e creditizio tradizionale. E il modo più semplice è, da questo punto di vista, immaginare una sorta di istituzione monetaria del comune, capace di creare moneta ex nihilo sotto la supervisione della comunità in modo democratico, in modo inconciliabile con le gerarchie finanziarie tradizionali.

L’obiettivo di questo circuito monetario alternativo è quello di finanziare lo sviluppo dei servizi sociali, la produzione di valori d’uso (organizzazioni e auto-produzioni no profit), remunerando la cooperazione sociale. La produzione di esseri umani a favore degli esseri umani, al di fuori dei valori di scambio, può rappresentare, qui e ora, un esperimento iniziale di un modo alternativo di vivere, senza dipendere da vincoli finanziari esterni.

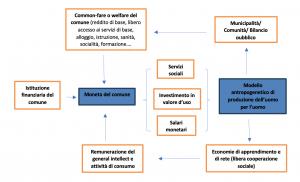

Il quadro possibile può essere il seguente:

Fig. 1: Uno schema alternativo di economia finanziaria di produzione: moneta del comune e welfare del comune[12].

È evidente che questo quadro pone diverse sfide e limiti.

Il primo limite ha a che vedere con la definizione dei confini economici. Una moneta digitale con le caratteristiche della moneta del comune può essere introdotta in un sistema economico come mezzo di remunerazione del lavoro e dell’investimento a favore della cooperazione sociale solo se il ciclo produttivo è vincolato da confini spaziali. Da questo punto di vista, una moneta locale può svolgere questo ruolo. È necessario iniziare con esperimenti che riguardano attività economiche che non possono essere globalizzate. La riproduzione sociale e i servizi sociali, come l’educazione e la formazione, i trasporti, la sanità, la previdenza sociale, la cultura e il tempo libero, l’immobiliare, le attività agricole e artigianali insieme ad alcune produzioni manifatturiere specifiche, le cui filiere sono localizzate, potrebbero essere, per esempio, buoni esempi.

Il secondo problema sta nella gestione dell’istituzione finanziaria del comune e dell’emissione della moneta del comune. Molte alternative sono possibili. Questo è un aspetto politico, la cui soluzione ha a che vedere con il grado esistente di democrazia dal basso e le sue modalità decisionali.

Siamo consapevoli che questo modello alternativo di produzione monetaria non può e non vuole, al momento, sostituire quello tradizionale. È complementare. Ma è in grado di aprire uno spazio libero per una produzione non mercificata e non orientata al profitto.

- Politiche locali di welfare

Alla luce di quanto scritto finora, i suggerimenti e le proposte per lo sviluppo del welfare locale e metropolitano (reddito minimo, piattaforme cooperative auto-organizzate, piattaforme di welfare locale) possono trovare una sintesi e una sinergia. I maggiori gradi di autonomia monetaria, che un secondo bilancio comunale in moneta digitale locale può consentire, può aprire prospettive per un intervento di politica economica adeguato alle sfide che oggi ci poniamo in termini di tutele economiche e sociali più estese per i lavoratori e le lavoratrici meno garantiti.

Inoltre, questo contesto può aumentare il potere contrattuale delle città metropolitane anche in termini di riscossione delle tasse. Solitamente, le aree metropolitane (con alcune eccezioni come Londra e Berlino a causa del loro status giuridico) non godono di un’elevata autonomia fiscale e finanziaria e dipendono dai governi centrali per finanziare gli investimenti nel welfare. Una misura come il reddito minimo, se non finanziata a livello centrale e all’interno di una normativa nazionale, difficilmente avrebbe la possibilità di essere implementata a livello locale. La possibilità di poter contare su fonti di finanziamento alternative, così come la possibilità di attivare piattaforme municipali aumentano il grado di autonomia politica delle città – pur all’interno di un rapporto sinergico e cooperativo con gli altri livelli istituzionali (regione, stato, Europa) – e consentono esperimenti innovativi di welfare e la loro trasferibilità anche in altri ambiti territoriali.

Come potrebbe infatti migliorare la sanità, mantenendo il suo stato di servizio pubblico (oggi messo a repentaglio dai processi di liberalizzazione e privatizzazione in atto), se si rendessero disponibili, in modo autonomo, ad esempio, le risorse per uno sviluppo di servizi sanitari territoriali, a scopo sia preventivo che curativo?

Domande che non solo non hanno avuto risposta ma che neppure sono state poste.

Note:

[1] Per approfondimenti, si rimanda a A. Fumagalli, S. Lucarelli, “A Financialized Monetary Economy of Production”, International Journal of Political Economy, 2011, vol. 40, p. 48-68

[2] Il concetto di “convenzione finanziaria” risala a J.M. Keynes: cfr. J.M. Keynes, Teoria generale, dell’occupazione, dell’interesse e della moneta, Utet, Torino, 1976, specie cap. XII. Si genera una convenzione finanziaria quando le aspettative dei principali operatori di borsa, solitamente le grandi multinazionali della finanza, operano congiuntamente al rialzo (acquisto) o al ribasso (vendite) su alcuni titoli finanziari (pubblici o privati), al fine di condizionare la dinamica degli indici delle principali borse.

[3]Ricordiamo che poco più di una decina di grandi multinazionali della finanza controllano, senza esserne i diretti proprietari, portafogli di attività finanziarie pari a circa il 65-70% del totale delle transazioni finanziarie globali. Cfr. A. Fumagalli, Sai cos’è lo spread?, B. Mondadori, Milano, 2012.

[4] G. Griziotti, Algoritmi e trasformazioni del bios nel capitalismo cognitivo, 2014, in http://effimera.org/biorank-algoritmi-e-trasformazioni-del-bios-nel-capitalismo-cognitivo-di-giorgio-griziotti/. Si veda anche, D.J.Roio, Bitcoin or the end of the taboo of money, apr. 2013: http://jaromil.dyne.org/writings

[5] J.L. Austin, Philosophical Papers (eds. J. O. Urmson and G. J. Warnock), Oxford, Oxford University Press, 1961, 1979 e C. Marazzi, Capitale e linguaggio, DeriveApprodi, Roma, 2007

[6] Cfr. J.M.Keynes, The General Theory of Employment, Interest and Money, McMillan, London, 1936, cap. 24, p.392

[7] Per una discussione più approfondita, mi permetto di rinviare a A. Fumagalli, Grateful Dead economy, Agenzia X, Milano, 2019.

[8] Notiamo, per inciso, che tale carenza di liquidità nel mondo delle imprese, ampliata dalla difficoltà di accedere ad una funzione creditizia sempre più razionata, si verifica in contemporanea con la più massiccia emissione di liquidità da parte della BCE (quantitative easing): a conferma, non solo che ci troviamo in piena trappola della liquidità (cfr. A. Fumagalli “Salvare le banche di famiglia con i soldi della Bce”: http://effimera.org/salvate-le-banche-di-famiglia-con-i-soldi-della-bce-di-andrea-fumagalli/) ma anche della perdita di potere e di efficacia di una Banca Centrale nel definire in modo diretto la politica monetaria.

[9] Su questo aspetto, si rimanda a C. Morini, “Riproduzione sociale”, in C. Morini, P. Vignola (a cura di), Piccola Enciclopedia precaria, Agenzia X, Milano, 2015, pp. 122-126

[10] Si veda anche L. Baronian, C. Vercellone, Moneta del comune e reddito sociale garantito, in: http://quaderni.sanprecario.info/2013/09/moneta-del-comune-e-reddito-sociale-garantito/, ora anche in E.Braga, A. Fumagalli (a cura di), La moneta del comune. La sfida dell’istituzione finanziaria del comune, DeriveApprodi – Alfabeta, Roma, 2015, pp. 21-40.

[11] Christian Marazzi: “Le ragioni politiche di una moneta del comune”, 2014: http://effimera.org/convegno-moneta-del-comune-relazione-di-christian-marazzi/. Si veda anche A. Fumagalli, Economia politica del comune, DeriveApprodi, Roma, 2019.

[12] Per una definizine di “welfare del comune” (o “Commonfare”), si rimanda a: A. Fumagalli, “Prolegomeni a un Manifesto per il Commonfare”, in A. Fumagalli, G. Giovannelli, C. Morini (a cura di), La rivolta della cooperazione. Sperimentazioni sociali e autonomia possibile, Mimesis, Milano, 2018, pp. 25-34 (con General Intellect).